-

Argentina mostra seu orgulho diante de suspeitas de favorecimento

Argentina mostra seu orgulho diante de suspeitas de favorecimento

-

Paolo Maldini é o novo diretor técnico da Federação de Futebol Italiana

-

Espanha espera a melhor versão de Lamine Yamal para derrubar a França

Espanha espera a melhor versão de Lamine Yamal para derrubar a França

-

Número de mortos em terremotos na Venezuela ultrapassa 4.300

-

Tufão Bavi atinge a China após a evacuação de quase 2 milhões de pessoas

Tufão Bavi atinge a China após a evacuação de quase 2 milhões de pessoas

-

Linda Noskova vence Karolina Muchova e é campeã de Wimbledon

-

Segurança do avião presidencial americano EUA gera questionamentos

Segurança do avião presidencial americano EUA gera questionamentos

-

Morre ex-jogador argentino Antonio Rattín, ídolo do Boca Juniors, aos 89 anos

-

Jürgen Klopp chega a acordo com federação para assumir seleção alemã

Jürgen Klopp chega a acordo com federação para assumir seleção alemã

-

IA pode marcar um ponto de virada na ajuda humanitária

-

Jogador que disputou Copa de 2026 pela África do Sul é encontrado morto

Jogador que disputou Copa de 2026 pela África do Sul é encontrado morto

-

Várias regiões da Rússia estimulam teletrabalho por falta de combustível

-

Torre Eiffel e museus de Paris fecharão mais cedo durante onda de calor

Torre Eiffel e museus de Paris fecharão mais cedo durante onda de calor

-

Rapper Pitbull estabelece recorde mundial de maior reunião de pessoas com carecas postiças

-

Copa do Mundo define os últimos semifinalistas

Copa do Mundo define os últimos semifinalistas

-

'Vingança' por Khamenei é 'inevitável', diz líder supremo do Irã

-

Tufão Bavi avança em direção à China

Tufão Bavi avança em direção à China

-

Incêndio no sul da Espanha tem evolução 'favorável'

-

Irã diz que 'cumpriu sua palavra', mas Trump insiste que trégua acabou

Irã diz que 'cumpriu sua palavra', mas Trump insiste que trégua acabou

-

Explosões são ouvidas em Kiev durante ataque russo

-

EUA e aliados pedem que Colômbia garanta 'transição pacífica'

EUA e aliados pedem que Colômbia garanta 'transição pacífica'

-

EUA realiza primeiros pagamentos a vítimas da 'Síndrome de Havana'

-

Inglaterra de Kane encara Noruega de Haaland nas quartas de final da Copa do Mundo

Inglaterra de Kane encara Noruega de Haaland nas quartas de final da Copa do Mundo

-

Liderada por Messi, Argentina desafia monopólio europeu na Copa do Mundo

-

Apple processa OpenAI por violação de segredos comerciais

Apple processa OpenAI por violação de segredos comerciais

-

'É legal fazer sofrer um pouco', brinca Nico Williams, após classificação dramática da Espanha

-

França, a força tranquila antes do duelo contra a Espanha nas semifinais da Copa

França, a força tranquila antes do duelo contra a Espanha nas semifinais da Copa

-

"Se vencermos a Copa do Mundo, ninguém vai se lembrar se eu marquei gols", diz Yamal

-

Declan Rice, Reece James e Guéhi voltam a treinar com a seleção da Inglaterra

Declan Rice, Reece James e Guéhi voltam a treinar com a seleção da Inglaterra

-

Espanha vence Bélgica (2-1) e vai enfrentar França nas semifinais da Copa

-

Zagueiro espanhol Mario Gila deixa Lazio e assina com Milan

Zagueiro espanhol Mario Gila deixa Lazio e assina com Milan

-

Charles III recebe príncipe Harry e sua família pela primeira vez desde 2022

-

Testemunhas contradizem versão do ICE sobre morte de mexicano baleado em Houston

Testemunhas contradizem versão do ICE sobre morte de mexicano baleado em Houston

-

'Haaland-mania' chega ao Peru, com centenas de bebês registrados com nome do astro norueguês

-

Djokovic gostaria de jogar em Wimbledon 'pelo menos mais uma vez'

Djokovic gostaria de jogar em Wimbledon 'pelo menos mais uma vez'

-

Brasileira Luisa Stefani vai disputar final feminina de duplas em Wimbledon

-

Muchova-Noskova, uma final de Wimbledon 100% tcheca valendo título inédito de Grand Slam

Muchova-Noskova, uma final de Wimbledon 100% tcheca valendo título inédito de Grand Slam

-

Trump reforça que cessar-fogo 'terminou', mas aceita negociar com Irã

-

Pelo menos 12 mortos de diferentes nacionalidades em incêndio no sul da Espanha

Pelo menos 12 mortos de diferentes nacionalidades em incêndio no sul da Espanha

-

Camundongo adaptado a altitudes extremas abre caminhos para medicina

-

Federação colombiana condena ameaças a Campaz após eliminação na Copa do Mundo

Federação colombiana condena ameaças a Campaz após eliminação na Copa do Mundo

-

Sinner vence Djokovic e vai enfrentar Zverev na final de Wimbledon

-

Cristiano Ronaldo "nunca será um problema" para Portugal, diz Jorge Jesus

Cristiano Ronaldo "nunca será um problema" para Portugal, diz Jorge Jesus

-

Passageiro quase foi sugado para fora de avião que decolou da Grécia

-

Vini Jr pede desculpas à torcida brasileira pela "enorme frustração" com eliminação na Copa do Mundo

Vini Jr pede desculpas à torcida brasileira pela "enorme frustração" com eliminação na Copa do Mundo

-

Seleção do Egito é ovacionada em seu retorno ao país

-

IA 'não pode criar nada', afirma cineasta Christopher Nolan

IA 'não pode criar nada', afirma cineasta Christopher Nolan

-

Anistia Internacional considera 'ilegal' a recente deportação de migrantes dos EUA para Essuatíni

-

Zverev vai à final de Wimbledon após recente título de Roland Garros

Zverev vai à final de Wimbledon após recente título de Roland Garros

-

Hugo Broos deixa cargo de técnico da África do Sul

SpaceX: Aposta ou armadilha?

A SpaceX, empresa de foguetes e satélites criada por Elon Musk, prepara‑se para se tornar pública em 2026. Em abril de 2026, várias notícias indicavam que a empresa submeteu à Securities and Exchange Commission um registo confidencial para uma oferta pública inicial (IPO). Os seus assessores estão a sondar investidores com uma avaliação superior a 2 bilhões de milhões de dólares e planeiam levantar cerca de 75 mil milhões de dólares, um montante que supera o recorde de 2019 da petrolífera Saudi Aramco. Este valor foi construído após a fusão da SpaceX com a xAI, a startup de inteligência artificial de Musk, que valorizou a empresa espacial em cerca de 1 bilhão de milhões e a xAI em 250 mil milhões. O novo conglomerado pretende instalar centros de dados em órbita abastecidos por satélites, uma ideia que Musk apresenta como solução para limitações de energia e água na Terra.

O tamanho da operação é incomparável. Analistas da Reuters notam que, ao preço especulado, o grupo seria avaliado a mais de 100 vezes o seu volume de negócios, já que a SpaceX gerou cerca de 15 a 16 mil milhões de dólares de receitas em 2025, com lucro de 8 mil milhões de dólares. A base dessa avaliação é Starlink, a rede de satélites de banda larga com mais de 9 milhões de assinantes, que representa entre 50 % e 80 % das receitas e oferece lucro recorrente. A empresa também depende pouco de contratos governamentais: a NASA contribuiu com apenas cerca de 5 % das receitas em 2025.

Sonhos ambiciosos e realidade técnica

A narrativa de Musk é sedutora. A SpaceX lidera o mercado de lançamentos com os foguetes Falcon 9 e Falcon Heavy, e desenvolve o Starship, um sistema completamente reutilizável que poderá levar carga massiva e tripulações à Lua e a Marte. Depois de vários voos fracassados em 2025, o décimo e o 11.º testes suborbitais realizaram aterragens e reentradas bem‑sucedidas, validando alterações no escudo térmico e na arquitectura de motores. Este avanço dá credibilidade à promessa de reduzir drasticamente o custo por quilograma em órbita – condição essencial para lançar milhares de satélites e eventualmente levar data centers ao espaço.

Ao mesmo tempo, especialistas alertam para desafios ainda não resolvidos. Um estudo liderado pela NASA em 2025 advertiu que o aumento vertiginoso de satélites em órbita baixa poderá afetar até 96 % das imagens de alguns telescópios espaciais devido a rastros luminosos. Em junho de 2025, astrónomos da África do Sul pediram restrições legais porque a constelação da Starlink provoca interferências nos radio‑telescópios. Após uma anomalia que provocou a explosão de um satélite, a SpaceX anunciou planos para reduzir a altitude orbital de cerca de 550 km para 480 km, alegando que isso diminui o risco de colisões. Ainda assim, em dezembro de 2025 a empresa perdeu contacto com um satélite, gerando dezenas de pedaços de detritos e destacando a necessidade de uma gestão mais coordenada do tráfego espacial.

Os projectos de Musk para centros de dados orbitais também suscitam cepticismo. Analistas recordam que a Microsoft testou um centro de dados submarino em 2015 e abandonou o projecto por falta de clientes e custos elevados. Peritos em infra‑estruturas advertem que enviar data centers para o espaço implica módulos caros, dificilmente reparáveis e com desafios de arrefecimento. Estudos estimam que seriam necessários três mil lançamentos de Starship por ano para colocar um milhão de satélites‑servidor, e que o investimento total atingiria os triliões de dólares. Um investigador comparou a proposta a “fugir dos problemas da Terra para criar desafios ainda maiores”.

Governança e geopolítica

O governo norte‑americano tem recorrido cada vez mais a empresas privadas para missões civis e militares. A SpaceX recebeu contratos importantes da NASA, como o transporte de astronautas para a Estação Espacial Internacional e o desenvolvimento de um módulo lunar para o programa Artemis. Essa integração público‑privada fortalece a empresa, mas também realça vulnerabilidades. Em setembro de 2022, durante a contra‑ofensiva ucraniana, relatos indicam que Musk desligou serviços da Starlink na região, causando falhas de comunicação e levantando questões sobre o poder de um CEO privado em conflitos militares. Além disso, a dependência de contratos governamentais e de licenças internacionais expõe a empresa a riscos políticos e regulatórios.

A fusão com a xAI e a exigência de que bancos envolvidos no IPO adquiram assinaturas do chatbot Grok evidenciam o grau de integração entre as empresas de Musk. Analistas sugerem que o conglomerado poderá adoptar uma estrutura accionista de classes múltiplas para manter o controlo nas mãos do fundador, o que diminui a influência de pequenos investidores. Também se fala numa alocação de 30 % das ações a investidores de retalho, uma estratégia que, segundo alguns especialistas, visa capitalizar a popularidade de Musk junto do público.

O debate entre investidores

O entusiasmo em torno do IPO reflete‑se em todo o sector aeroespacial. Na semana em que a notícia do registo confidencial foi divulgada, as ações de empresas como Rocket Lab, Planet Labs e ETFs espaciais subiram entre 5 % e 11 %. Especialistas afirmam que uma estreia tão mediática pode redefinir as valorizações de todo o segmento. Contudo, comentadores financeiros salientam que, apesar do potencial da Starlink, pagar múltiplos superiores a 100 vezes as vendas é arriscado. Estudos históricos mostram que empresas lucrativas com receitas superiores a 100 milhões de dólares tendem a sub‑performar o mercado nos primeiros anos após o IPO.

Nas redes sociais e fóruns de discussão, as opiniões são divergentes. Alguns potenciais investidores manifestam entusiasmo por participar num projecto “maior que a vida”, acreditando que a combinação de satélites de banda larga, robótica (como o robot Optimus), inteligência artificial e exploração lunar poderá multiplicar o capital investido em poucos anos. Outros vêem na SpaceX “a única empresa cuja oferta pública comprariam”, recordando os ganhos astronómicos da Tesla. Há ainda quem considere a entrada “uma aposta de capital de risco” em que se deve investir apenas o que se pode perder.

Por outro lado, muitos observadores expressam ceticismo ou até desconfiança. Críticos apontam que uma empresa avaliada em biliões que lucra alguns milhares de milhões demoraria séculos a recuperar o investimento, classificada por alguns como “bolha” ou “pirâmide”. Há quem questione o facto de a SpaceX partilhar lucros com o público se poderia angariar capital de forma privada, e outros recordam que Musk frequentemente promete mais do que cumpre, entregando “apenas 10 % do que anuncia”. Comentários ambientalistas sublinham a poluição luminosa, a geração de detritos e o impacto no clima devido às frequentes reentradas de boosters. Alguns compararam o IPO ao lançamento de tokens de criptomoedas ou a bolhas históricas, apelando à prudência.

Oportunidade ou furada?

A avaliação da SpaceX envolve uma mistura de números concretos, expectativas de mercado e projeções futuristas. A empresa apresenta receitas crescentes, lucro robusto e domínio em lançamentos e comunicações via satélite. O projecto Starship e os planos de centros de dados em órbita, embora visionários, enfrentam grandes desafios tecnológicos e financeiros. As preocupações ambientais, o risco regulatório e o histórico de atrasos e explosões apontam para um panorama menos linear do que a narrativa épica sugere.

Para o investidor, a decisão dependerá da sua tolerância ao risco e do horizonte temporal. As ações poderão beneficiar do entusiasmo inicial e do efeito “marca Musk”, mas também podem sofrer volatilidade significativa se os resultados não acompanharem as expectativas. Como observa um analista financeiro, a chave está no preço: demasiada euforia pode levar a múltiplos insustentáveis. Em síntese, a SpaceX de Musk oferece tanto a possibilidade de participar num dos projectos mais audaciosos da nossa era como o risco de embarcar numa jornada financeira incerta. Para muitos, esperar, observar e estudar o prospecto oficial poderá ser a estratégia mais prudente.

China: desequilíbrio e futuro

Space X: Um fracasso?

Guerra, rejeição e ormuz

Quando aperta, bitcoin salva

Vale a pena comprar imóvel?

Petrodólar e pressão política

Juros, guerra e urna incerta

Flávio na frente, mundo tenso

Tensão Irã, Lula e inflação

Imóveis: ainda vale investir?

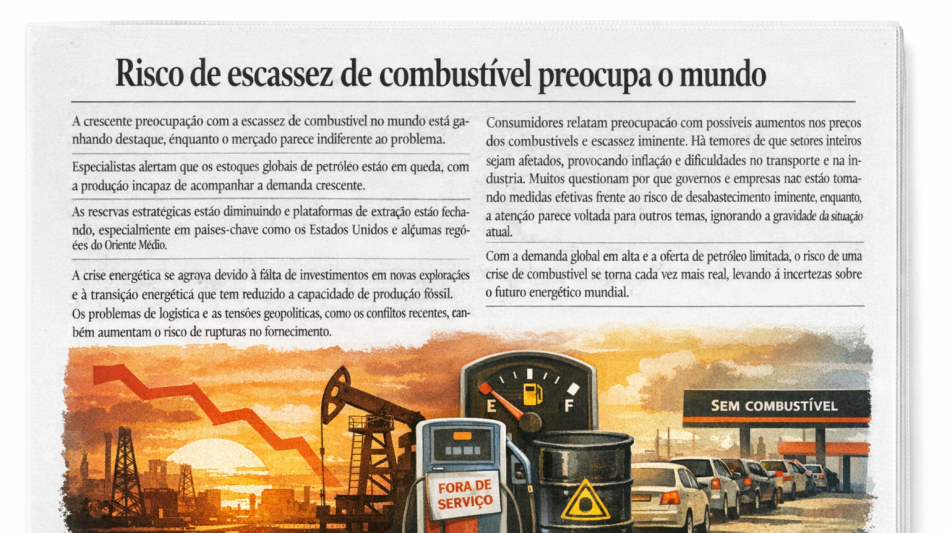

Crise global de combustíveis